禁调后,疫情区及周边省份还剩多少猪?

发布时间:2018-09-19 来源:卓创资讯

自非洲辽宁沈阳发现非洲猪瘟至今已将近六周时间,国内各地行情可谓是冰火两重天,而屠宰及养殖行业感受亦截然相反。而通过先期对疫区的封锁,猪价走势已出现分化;9月9日晚对疫区周边非疫区的封锁更让业者清晰的看出各省供需情况。

我国猪肉自给率较高,即便是在进口量较大的2016年,进口猪肉占比仅在3%水平。因此此篇文章把2017年国内生猪出栏量与猪肉产量相比,得出国内整体供给平衡点。利用数据分析的方法将各省数据进行加工修正,得到各省供需比。

一、各省生猪/猪肉自给率大不相同

如图1所示,蓝色虚线为全国供需平衡线,下放省份多处供不应求的态势,猪肉仍需外调供给;平衡点上方省份呈现供大于求态势,猪源及猪肉外调较普遍;而基本处在平衡点省份在无调运情况下可基本实现供需平衡。

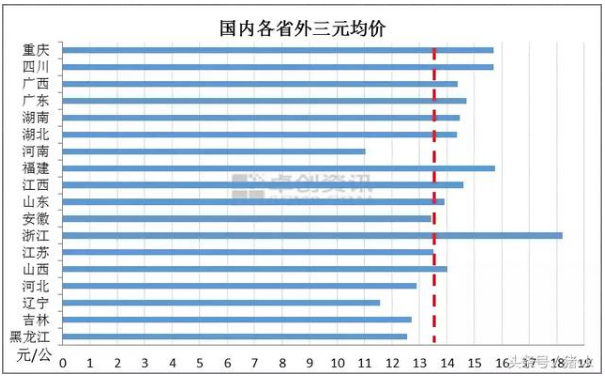

如图1

1.供不应求省份

数据显示供不应求省份多为猪肉主销区非产区,主要有广东、贵州、福建、浙江、天津等省市。其中浙江因2015年以来环保政策的实施生猪养殖量减少90%之多,目前处于严重供不应求的态势。禁调政策实施,浙江外三元猪价成为全国最高,卓创数据显示目前省内外三元猪价高达20.0元/公斤左右。其次为环保政策同样严格的福建市场。广东市场虽养殖量较大,但因人口密集,经济发达,需求旺盛,亦是供不应求的态势。天津及贵州则因养殖量不足而呈现供不应求的状态。

2.供大于求省份

供大于求省份主要为国内生猪主产区,华中三市表现较为明显。据卓创调研河南生猪年度外调比例高达50%,两湖市场外调量亦在30%上下。另外,山西、陕西市场需求相对较弱,供应大于需求。河北生猪主供京津市场,广西供广东及云贵较多,本省消化量有限,供需比大于平均值。

3.供需基本可平衡省份

从图1中还可以看出,山东、云南、江苏、辽宁、吉林、内蒙古、山西等省份供需比与均值较接近。一定程度上说明这些省份在禁调时期可以市县供需紧平衡,因此在禁调期间山东、吉林等非疫情省份猪价并无较大波动。而疫情省份辽宁、江苏、内蒙古猪价下滑到一定程度后,延续低位盘整状态。

二、禁调政策仍将持续,各省价差或进一步拉大

图2

据监测,截至9月17日全国外三元出栏均价13.84元/公斤,最低价河南11.02元/公斤,最高价为浙江18.90元/公斤。最高价与最低价格相差7.88元/公斤,这是自有数据记载以来国内两省价格差最大的时间段。与均价重合的江苏市场供需比也较接近全国均值。后期随着禁调政策的继续实行,价差仍有继续拉大的可能,而决定这一现象的根源为各省供需情况的失衡。

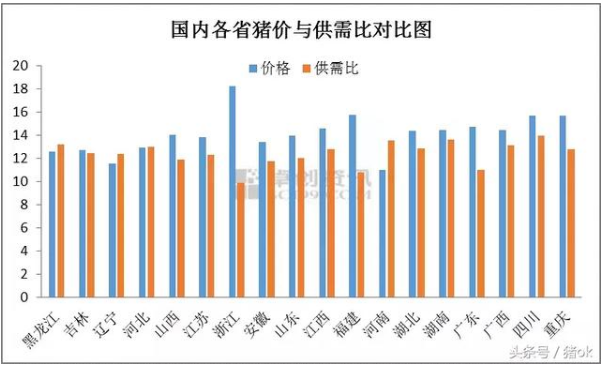

三、各省供需比值与价格呈反比关系

图3

研究发现,各省生猪价格与供需比呈现反比关系。如图3所示,供需比值越小猪价越高,而供需比值越大猪价越低。供需比值最小的浙江,生猪价格则是全国最高;与之相反的河南供需比值最大,猪价则最低。同时这一差距禁调持续时间越久,表现将越明显。

在非洲猪瘟爆发的今天,各省供需情况一览无余,同时也暴露了我国养殖及屠宰行业发展的不均衡性。年初农业部发布的2号文件,对行业进行了方向性的指引。鼓励猪肉跨省调运,减少生猪长途调运,或将一定程度上缓解这一不均,同时也可有效防止生猪疫情的传播。

生猪及猪肉贸易的转型升级还将需要较长时间,在此期间或有部分主销区屠宰单位、主产区养殖单位被淘汰;同时新生更多主产区屠宰企业的可能性亦增大。此次非洲猪瘟是对各省供需能力的“试水”,将在一定程度上加快行业整合升级的脚步。